Stop aux frais bancaires! La plateforme de paiements WISE va vous faire économiser gros!

Il n’est pas rare de recevoir des chèques ou des virements depuis l’étranger quand on est travailleur autonome, ou immigré. À chaque fois que l’argent arrive sur votre banque canadien, une partie du montant a disparu en frais divers. Même si vous utilisez des service comme Paypal, vous recevrez moins que prévu parce que Paypal utilise un taux de change différent du taux réel, en votre défaveur évidemment.

Les banques traditionnelles se nourrissent de ces échanges, et chaque transfert est l’occasion de facturer des frais excessifs et souvent opaques constitués de frais fixes sur les virements, de commissions de change, et surtout, d’un taux de conversion délibérément désavantageux. Résultat : à la fin de l’année, ce sont des centaines de dollars qui s’envolent, absorbés par des frais inutiles et injustifiés.

La solution pour contourner ce système opaque et coûteux ? Elle s’appelle WISE. C’est le vrai bon plan pour les Québécois et les immigrés qui brassent des devises. WISE propose plusieurs services en un :

- un service de transfert de fonds entre pays, moins cher qu’une banque ou Paypal.

- un service de carte de débit utilisable dans la monnaie locale.

- un service de comptes bancaires dans une vingtaine de pays.

Transférer de l’argent, c’est super simple! L’envoyeur et le bénéficiaire n’ont pas besoin d’être tous les deux sur WISE, comme c’est le cas avec Paypal. Pour envoyer de l’argent, vous pouvez utiliser un @Wisetag (l’identifiant WISE), une adresse e-mail, un numéro de téléphone, ou des coordonnées bancaires.

Je vous vous propose trois cas de figure mettant en jeu des transferts d’argent internationaux et des conversion monétaire. Vous allez voir que dans tous les cas, WISE est moins cher!

💸 Scénario 1 : Envoyer 1000 CAD à l’étranger (ex : CAD vers Europe)

Bon courage pour savoir le coût réel d’un virement vers l’international! Les banques aiment l’opacité et elles font tout pour masquer au maximum le montant des frais. Plusieurs banques canadiennes promettent des virements gratuits vers l’étranger, ce qui est c’est absolument faux.

La RBC par exemple, affiche fièrement sur son site que les virements sont gratuits. Certes, il n’y aucun frais d’émission, mais tout se cache dans le taux de change pratiqué. Les banques canadiennes appliquent un taux de change propre, toujours en votre défaveur. La différence entre le taux pratiqué et le taux de change réel est de 2.5% à 3% en général. 3% sur un virement de 1000$, ça représente quand même une perte de 20$! Par exemple, si le taux de change réel est 1 CAD pour 0.62€, la banque utilisera un taux à inférieur de 3%, soit 0.60€.

Desjardins facture 15$ par virement SWIFT vers les USA ou l’Europe, avec là aussi, un taux de change défavorable. C’est énorme! La Banque nationale facture 5.95$, Scotia 1.99$.

Mais ce n’est pas tout, il y a des frais aussi de l’autre coté de la chaîne. La banque qui reçoit le virement peut elle aussi décider de se servir. En France, au CIC par exemple, recevoir un virement depuis le Canada coûte 17.5€, soit 28$. Au Crédit Mutuel c’est 13€, à la BNP, 11€.

Dans notre exemple, si vous envoyer 1000 $CA à un proche en Europe, Il recevra entre 937$ et 962$ environ. Un vrai racket légal! Paypal est plus généreux, mais c’est WISE qui reste l’option la plus intéressante, et de loin! En plus du coût inférieur, c’est aussi plus rapide. Il faut compter entre 1 et 5 jours si vous passez par votre banque. Avec WISE, c’est au maximum 24h, et j’ai déjà émis des virements vers la France qui sont arrivés en quelques secondes!

Banque (virement)

937$-962$

Certaines banques ne facturent pas de frais d’émission, d’autres vous demandent de payer jusque 15$ par virement.

La banque applique toujours son propre taux de change (généralement 3% plus haut, soit 20$ de différence)

La banque française facture toujours des frais de réception, entre 18$ et 28$ environ

Au total le bénéficiaire perd entre 38$ et 63$ pour le bénéficiaire.

950$-980$

Paypal se garde une marge sur le taux déguisée (2,5 % à 4,5 %)

Paypal facture également des frais basés sur le montant.

Au total entre 30$ et 50$ pour le bénéficiaire.

995$

Frais minimes, toujours affichés (ex: 0,5 %). Il n’y pas de surprise, vous savez à l’avance combien le bénéficiaire va recevoir.

Le bénéficiaire n’a pas besoin d’avoir un compte WISE, l’argent sera directement déposé dans son compte bancaire, sans frais.

💼 Scénario 2 : Recevoir de l’argent de l’étranger (ex : € ou $US vers le Québec)

C’est la même chose mais dans l’autre sens. L’expéditeur paye des frais d’émissions, il applique un taux de change défavorable, et la banque canadienne prélève des frais de réception.

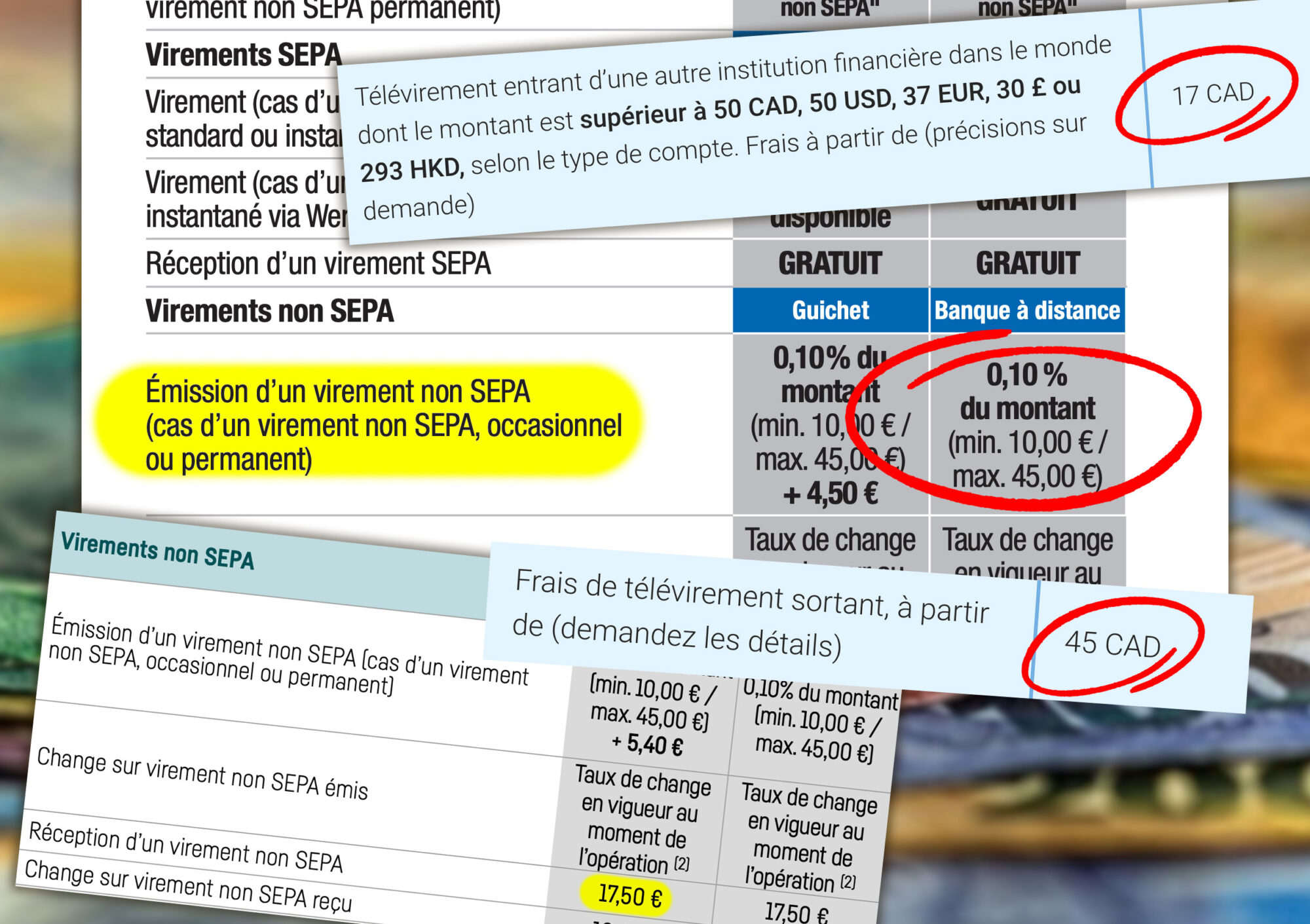

Au Crédit Mutuel par exemple, envoyer un virement vers le Canada coûte 0.10% du montant, additionné de 4,5€ si vous allez au guichet, avec un minimum de 10,00€ et un maximum de 45€! 1000$ représente 618€, et la commission devrait être de 0,62€, mais ce n’est pas assez alors la banque vous prendra 10€, soit 16$.

À la réception, les banques Canadiennes se se régalent! La RBC facture 17$ la réception d’un virement en provenance d’Europe dont la valeur est supérieur à 50$. Bien sûr le taux de change est là encore désavantageux. C’est encore 20$ qui disparaissent!

Banque (virement)

948$

La banque étrangère facture des frais fixes pour l’envoi du virement (16$ en moyenne pour une banque française)

La banque canadienne facture des frais de réception du virement international, (en moyenne 16$) et applique son propre taux de change (généralement 2¢ plus bas, soit 20$ de différence)

960$

916$ (pro)

Paypal convertit au taux du marché réel et garde une commission de 4% Soit 40$

Pour les comptes professionnels, Paypal applique des frais plus élevés : frais de transaction 2,9 % + 0,30 $ fixe, surcharge internationale de 1,5 % et une Marge de conversion de 4%. Soit 84$ de frais environ.

993$

La commission de Wise pour recevoir l’équivalent de 1000$ est de 7$.

L’astuce anti-banque : dans votre compte WISE, vous pouvez ouvrir des compte dans d’autres devises (20 monnaies sont disponibles). Par exemple, vous avez la possibilité d’ouvrir un compte en Euros, domicilier en Belgique, avec un vrai numéro de compte et un IBAN européen! Même principe avec le dollar américain, vous pouvez ouvrir un compte en USD, domicilié aux États-Unis.

L’expéditeur Européen ou Américain vous paye alors avec un virement local GRATUIT, sur votre compte en Euros ou en Dollars US. Ensuite, vous être libre de convertir cette somme en CAD quand vous le souhaitez pour la rapatrier dans votre compte bancaire canadien.

💳 Scénario 3 : Payer dans un pays étranger avec sa carte

Imaginez que vous êtes à Cancún ou à Paris, et que vous faites des achats avec votre carte bancaire canadienne. À chaque transaction, vous payez des frais de transactions à votre banque, généralement de 2.5% et la conversion vers le dollar canadien se fait à un taux moins avantageux (3% plus cher) : les quelques cents supérieurs au taux réel n’ont l’air de rien, mais comme on dit, les petites rivières font de grands ruisseaux, et à la fin de l’année, cela peut représenter une somme conséquente!

Avec WISE, il suffit d’avoir un compte en dollar canadien, et d’ouvrir un autre compte dans la monnaie du pays ou vous voyagez, par exemple un compte en Euros. Vous transférer ensuite de l’argent sur le compte CAD WISE depuis votre compte bancaire, puis vous transférez cet argent vers votre compte en euros. La conversion se fait au taux réel.

Wise vous offre dès l’ouverture du compte une carte de débit VISA virtuelle que vous pouvez ajouter à votre porte-monnaie électronique sur votre téléphone, et régler la carte pour qu’elle utilise le compte correspondant à la monnaie locale.

Ainsi, en Europe, vous pouvez payez avec votre carte de débit WISE via votre téléphone et la somme sera débitée du compte en Euro, sans frais. Si vous préférez une carte physique, WISE vous permet d’en recevoir une par la poste en quelques semaines.

Rappel : La carte WISE est une carte de débit. Pour l’utiliser, vous devez l’avoir alimentée au préalable, ce qui est très simple : un virement Interac ou électronique depuis votre banque canadienne vers votre compte Wise en $CAD est souvent immédiat.

Si vous retirez de l’argent dans un distributeur, vous pouvez effectuer 2 retraits gratuits chaque mois (hors frais locaux du distributeur). Après cela, vous paierez des frais fixes par retrait.

Carte Bancaire (Débit ou Crédit)

106$

La banque facture une commission sur le prix payé de 2,5 % à 3,5 %, soit une moyenne de 3$.

La banque applique son propre taux de change (généralement 3% plus haut, soit 3$ de différence)

100$

La commission de Wise quand vous payez avec votre carte de débit WISE est de 0$ si vous avez ouvert un compte WISE dans la monnaie locale.

Quand vous transférez de l’argent de votre compte WISE en CAD, vers votre compte WISE en Euros, le taux de change utilisé est le taux de change du marché.

✅ Existe-il des comptes professionnels ?

WISE vous propose des comptes professionnels, avec les mêmes bénéfices. Le compte pro est associé à votre compte régulier. Pas besoin de nouvelles infos de connection, vous passez d’un compte à l’autre en un seul clic! Seule différence, la création du compte pro multi-devises vous coutera 55$.

Auparavant, mes clients américains me payaient par virement vers ma banque canadienne, ou par Paypal. Dans les deux cas, je payais des frais exorbitants. Par exemple, un client US m’envoyaient des virements vers mon compte canadien. La RBC empochait sur 1000 USD 17$ de frais, plus un taux 3% inférieur, soit 30$ environ. Au total, je perdais 50$! Avec Wise, les commissions ne dépassent jamais 5$.

✅ Comment ouvrir un compte WISE ?

Je vous rassure tout de suite : l’ouverture du compte WISE n’a rien à voir avec la paperasse interminable de nos banques traditionnelles.

Il suffit de se rendre sur leur site web ou d’utiliser l’application mobile. Une fois le compte créé et sécurisé, la seule étape importante est la vérification de votre identité, et c’est une obligation légale que WISE prend au sérieux pour protéger tout le monde contre la fraude et le blanchiment d’argent. Il faudra donc fournir une carte d’identité avec photo et une preuve que vous vivez à une adresse canadienne (comme une facture). Une fois ces documents soumis, la validation prend un maximum de 2 jours ouvrables (souvent moins!).

L’ouverture d’un compte WISE est gratuite!

Une fois le compte créé et sécurisé par double authentification, on vous attribue des infos de compte canadien et vous pouvez demander des coordonnées bancaires multi-devises si vous le souhaitez. En quelques minutes, c’est réglé, et vous n’avez pas eu à prendre rendez-vous avec un conseiller pour obtenir un compte bancaire international ou faire un virement international. Bienvenue dans la modernité, et adieu le racket!